Quando dobbiamo acquistare un auto destinata a persone disabili conosciamo le agevolazioni fiscali per l’acquisto, le riparazioni, l'Iva, il bollo, i passaggi di proprietà previste dallo Stato Italiano? Come possiamo ottenerle?  Lo Stato ha previsto agevolazioni fiscali particolari per il settore auto, da destinare alle persone con disabilità. Innanzitutto è bene ricordare che le riduzioni e le esenzioni d’imposta sono riconosciute per i veicoli che vengono utilizzati in modo esclusivo o prevalente per il trasporto del disabile. Inoltre, se questi è fiscalmente a carico di un suo familiare, può beneficiare delle agevolazioni lo stesso familiare che ha sostenuto la spesa nell’interesse del disabile. CHI PUO’ USUFRUIRE DELLE AGEVOLAZIONI? Le agevolazioni per il settore auto possono essere utilizzate da:

COSA SUCCEDE SE IL DISABILE E’ FISCALMENTE A CARICO DI UN FAMILIARE? Le agevolazioni sono concesse anche al familiare che sostiene la spesa, a condizione che il portatore di handicap sia a suo carico ai fini fiscali. Per essere considerato “fiscalmente a carico” il disabile deve avere un reddito complessivo annuo inferiore a 2.840,51 euro. Per i figli fino a 24 anni invece, il limite di reddito per esser considerati a carico è di 4.000 euro annui. Per calcolare questo limite di reddito non si deve tenere conto dei redditi esenti (le pensioni sociali, le indennità, l’accompagnamento, le pensioni e gli assegni erogati ai ciechi civili, ai sordi e agli invalidi civili). Superando il limite di reddito, le agevolazioni spettano unicamente al disabile. Il familiare che dichiara a proprio carico il disabile, per comprovare il sostenimento della spesa può far intestare la documentazione indifferentemente a sé o al disabile. COME INDIVIDUARE IL GRADO DI INVALIDITA’? Per individuare quali agevolazioni fiscali spettano occorre controllare i verbali di invalidità o di handicap, in cui si trova il riferimento alla normativa. I verbali distinguono tra sei tipologie di persone, che, a seconda del caso, hanno diritto a differenti agevolazioni in tema di veicoli QUALI SONO I DOCUMENTI PER OTTENERE LE AGEVOLAZIONI?

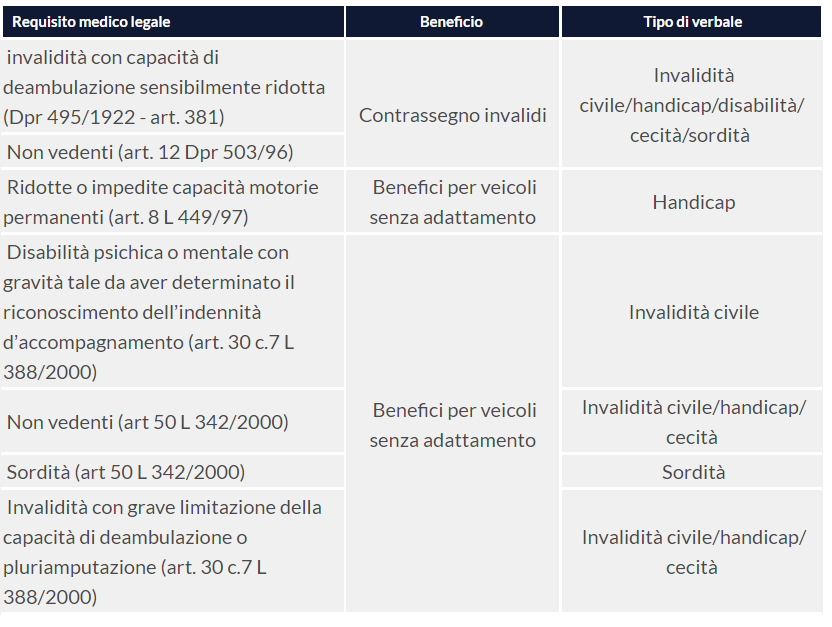

La documentazione necessaria a ottenere le agevolazioni cambia a seconda che il veicolo sia da adattare oppure no. NON ADATTAMENTO DEL VEICOLO Come prima cosa occorre provare la propria condizione tramite la certificazione attestante la condizione di disabilità che varia a seconda dell’handicap:

La possibilità di fruire delle agevolazioni fiscali per l’acquisto dell’auto è concessa anche quando l’indennità di accompagnamento è sostituita da altre forme di assistenza (per esempio, il ricovero presso una struttura sanitaria con retta a totale carico di un ente pubblico). L’indennità di frequenza non permette di accedere alle agevolazioni fiscali per il settore auto. Infine, per ottenere l’iva al 4%, occorre una dichiarazione sostitutiva di atto notorio che attesti che nel quadriennio anteriore alla data di acquisto non è stato acquistato un analogo veicolo agevolato. ADATTAMENTO DEL VEICOLO Oltre ai documenti richiesti quanto non serve l’adattamento, i disabili con ridotte o impedite capacità motorie (ma non affetti da grave limitazione alla capacità di deambulazione) devono presentare: la fotocopia della patente di guida speciale, o fotocopia del foglio rosa “speciale” (solo per i disabili che guidano). Per la detrazione Irpef non è necessario possedere una qualsiasi patente di guida, sia da parte del disabile sia della persona del quale egli risulta fiscalmente a carico; solo per l’agevolazione Iva, in caso di prestazioni di servizi o per l’acquisto di accessori, autodichiarazione dalla quale risulti che si tratta di disabilità comportante ridotte capacità motorie permanenti, come attestato dalla certificazione medica in possesso. Nella stessa dichiarazione si dovrà eventualmente precisare che il disabile è fiscalmente a carico dell’acquirente; fotocopia della carta di circolazione, da cui risulti che il veicolo dispone dei dispositivi prescritti per la conduzione di veicoli da parte di disabile titolare di patente speciale, oppure che il veicolo è adattato in funzione della minorazione fisico/motoria; copia della certificazione di handicap o di invalidità rilasciata da una Commissione pubblica deputata all’accertamento di tali condizioni, da cui risulti esplicitamente indicata la natura motoria della disabilità. In alternativa della fotocopia della patente e del certificato attestante le ridotte o impedite capacità motorie, si può presentare una copia semplice della patente posseduta, se contiene l’indicazione degli adattamenti (anche di serie) necessari al veicolo per poter esser guidato, così come stono stati prescritti dalle commissioni mediche locali. Ricordiamo che in caso di adattamento del veicolo, non è necessario che la persona disabile fruisca dell’indennità di accompagnamento per aver diritto alle agevolazioni del settore auto. DETRAZIONE DELL’ACQUISTO In caso di acquisto di un veicolo il disabile ha diritto a una detrazione dall’Irpef pari al 19% del costo sostenuto che va calcolata su una spesa massima di 18.075,99 euro. La detrazione può essere usufruita per intero nel periodo d’imposta in cui il veicolo è stato acquistato o, in alternativa, in quattro quote annuali di pari importo. La scelta viene fatta in sede di dichiarazione dei redditi, generalmente conviene la ripartizione in quattro quote in caso di redditi bassi. IVA AL 4% Sull’acquisto di autovetture nuove o usate, aventi cilindrata fino a 2.000 centimetri cubici se a benzina o ibride o 2.800 centimetri cubici se diesel o ibride e fino a 150 kW di potenza se elettriche, si applica l’aliquota agevolata del 4% al posto di quella ordinaria del 22%. L’Iva ridotta al 4% è applicabile anche:

L’Iva agevolata si applica, senza limiti di valore, per una sola volta nel corso di quattro anni (decorrenti dalla data di acquisto). È tuttavia possibile riottenere il beneficio, prima del trascorrere dei quattro anni se il primo veicolo beneficiato è stato demolito, quindi cancellato dal PRA. Come per le detrazioni sull’acquisto non è invece possibile ottenere lo sconto sull’Iva se il veicolo è stato cancellato dal PRA perché esportato all’estero. In caso di furto del veicolo, è possibile riottenere il beneficio, presentando al concessionario la denuncia di furto e la registrazione della “perdita di possesso” effettuata dal PRA. In caso di vendita o donazione del veicolo, prima che siano trascorsi due anni dall’acquisto, si perde l’agevolazione e si deve versare la differenza fra l’imposta dovuta in assenza di agevolazioni (cioè il 22%) e quella realmente versata con l’Iva ridotta. Questa disposizione non si applica se il disabile, a seguito di mutate necessità legate al proprio handicap, cede il veicolo per acquistarne un altro sul quale realizzare nuovi e diversi adattamenti. Il vincolo dei due anni dall’acquisto, non si applica in caso di cessione del veicolo da parte dell’erede che lo ha ricevuto in eredità dal disabile. Sui veicoli destinati a persone con ridotta capacità motoria, l’iva al 4% si applica sia in caso di adattamento fatto prima dell’acquisto (o perché così prodotto in serie o per effetto di modifiche fatte appositamente eseguire dallo stesso rivenditore), che per le prestazioni rese da officine per adattare i veicoli anche usati. La stessa agevolazione riguarda la riparazione degli adattamenti e i relativi acquisti di accessori e strumenti. Nel caso in cui si tratti di un minore riconosciuto portatore di handicap in condizioni di gravità che, ai fini delle agevolazioni fiscali per il settore auto, è riconosciuto soggetto con ridotte o impedite capacità motorie permanenti, senza altre indicazioni al riguardo, si potrà usufruire dell'aliquota Iva ridotta per l’acquisto del veicolo anche senza adattamento dello stesso. ESENZIONE BOLLO È possibile essere esentati dal pagamento del bollo auto sui veicoli agevolati che abbiano limiti di cilindrata previsti per l’applicazione dell’aliquota Iva agevolata al 4%. Le Regioni possono estendere l’agevolazione anche ad altre categorie di persone disabili, rispetto a quelle indicate della normativa nazionale, quindi è importante informarsi presso la Regione per sapere a cosa si abbia diritto in tema di bollo auto. In ogni caso sono esclusi dall’esenzione gli autoveicoli intestati ad altri soggetti, pubblici o privati (enti locali, cooperative, società di trasporto, taxi polifunzionali, eccetera). L’esenzione spetta sia quando l’auto è intestata al disabile sia quando l’intestatario è un familiare del quale egli è fiscalmente a carico. L’ufficio competente per la concessione dell’esenzione è l’ufficio tributi dell’ente Regione (ove manchi ci si deve rivolgere all’Agenzia delle Entrate), che può delegare le sedi ACI. Se il disabile possiede più veicoli, l’esenzione spetta solo per uno di essi. Per fruire dell’esenzione il disabile deve presentare all’ufficio competente la documentazione prevista, entro 90 giorni dalla scadenza entro cui andrebbe pagato il bollo. Ogni Regione fa a sé diverse però permettono di operare online direttamente sul loro sito, accedendo con SPID, CIE o CNS. Questa procedura è necessaria solo per il primo anno di richiesta dell’esenzione. Non occorre far altro per gli anni successivi fino al momento in cui non cambino le condizioni che danno diritto all’esenzione (ad esempio la vendita del veicolo). Per esser certi di non pagare occorre attendere la conferma di inserimento del veicolo tra quelli ammessi all’esenzione. PASSAGGI DI PROPRIETA’ I veicoli agevolati, sono esentati anche dal pagamento dell’imposta di trascrizione al PRA dovuta per la registrazione dei passaggi di proprietà, sia in caso di acquisto di un veicolo nuovo che di uno usato. L’esenzione non riguarda i veicoli dei non vedenti e dei sordi. L’esenzione deve essere richiesta esclusivamente al PRA territorialmente competente e spetta anche in caso di intestazione del veicolo al familiare del quale il disabile è fiscalmente a carico. Se hai bisogno di tradurre i tuoi documenti, consulta il mio sito troverai il servizio adatto a te! Traduzioni giurate

0 Commenti

Il tuo commento verrà pubblicato subito dopo essere stato approvato.

Lascia una Risposta. |

La traduzione giurata diventa facile!Devi sposarti con un cittadino straniero? Far tradurre il certificato di nascita di tuo figlio? Vuoi andare a studiare all'estero? O cerchi lavoro all'estero? In tutti questi casi ti serve una traduzione! Leggi i miei post per capire quali domande fare quando acquisti questo servizio e come risparmiare! Oppure contattami direttamente, risponderò a qualsiasi dubbio! Categorie

Tutti

|

Feed RSS

Feed RSS